��105��̑�3��������Ă݂܂��傤�B

�ߋ����p�ӂ��Ă��������B

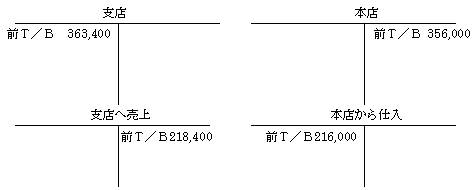

�܂��A�{�X�Ǝx�X�ɂ�������������\������Ȗڂ����̂悤�ɏ����܂��B

�O�s�^�a�Ƃ́A���Z�����O�c�����Z�\���Ӗ����܂��B

�����ɖ{�X�̊�����A�E���Ɏx�X�̊���������܂��B

�����Ė{�X�ɂ����錈�Z�����O�c�����Z�\�i�O�s�^�a�Ɨ����܂��j�̎x�X����̋��z�������܂��B�ʏ�A�x�X����͎ؕ��c���ł��̂ŁA�����ɏ����Ă��܂��B

���ɁA�x�X�ɂ����錈�Z�����O�c�����Z�\�i�O�s�^�a�Ɨ����܂��j�̖{�X����̋��z�������܂��B�ʏ�A�{�X����͑ݕ��c���ł��̂ŁA�E���ɏ����Ă��܂��B

�Ȃ��A���ɂ���ẮA�����̋��z���ɂȂ��Ă���P�[�X������܂����A���̏ꍇ�́i�@�@�@�@�j�Ƃ��Ă��������ł��傤�B

�ƂȂ��Ă��闝�R�́A���B�����̐���������A�x�X����Ɩ{�X����͑ݎ؋t�ň�v���邩�琄��ŎZ��ł��邩��ł��B

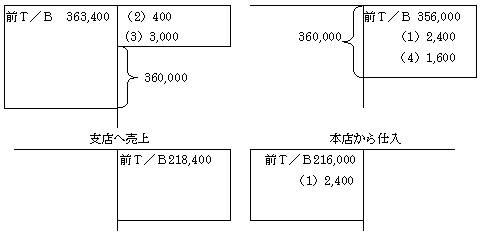

�ł͂�������A�܂��͖��B�����̐����ɓ���܂��B

�d��͎��̂Ƃ���ƂȂ�܂�

�i1�j�x�X���@�@(�ؕ�)�{�X����d�� 2,400�@ �@(�ݕ�)�{�X�@ 2,400

�i2�j�{�X���@�@(�ؕ�)�����a���@�@�@ 400�@ �@(�ݕ�)�x�X �@400

�i3�j�{�X���@�@(�ؕ�)���|���@ 3,000 �@(�ݕ�)�x�X�@ 3,000

�i4�j�x�X���@�@(�ؕ�)��ʊǗ���@ 1,600�@ (�ݕ�)�{�X�@ 1,600

���̎d�ł��Ă����͉����܂���B���̎d������Z�����O�̎c���ɔ��f������K�v������܂��B

���ɏ���������ɂ��ẮA���B�����̎d��̋��z�����̏ꏊ�ɋ��z��]�L��������̂ł����A����ȊO�̊���̋��z�A���Ƃ��A�{�X�̌����a���̑���400�́A�c�����Z�\�̖{�X�ɂ����錻���a���̋��z308,200�̋߂��Ɂ{400�Ɖ��M�ŏ����Ă����܂��傤�B���|��3,000�́A�{�X�̔��|���̋��z150,000�̋߂��Ɂ|3,000�Ə����A�܂��A��ʊǗ���́A�x�X�̈�ʊǗ���52,000�̋߂��Ɂ{1,600�Ə����Ă����܂��傤�B

�@�@�@�@�@�@�@�@�x�X�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�{�X

���ʁA�x�X����͎ؕ��c��360,000�A�{�X����͑ݕ��c��360,000�ƂȂ�A�ݎ؋t�ň�v���܂����B�܂��A�x�X�ւ̔��㊨��Ɩ{�X����d��������ݎ؋t�ň�v���܂����B

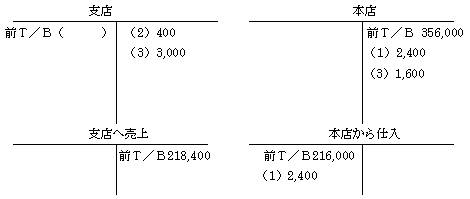

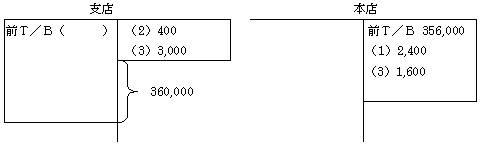

���ɂ��̖�肪�A�{�X�̎c�����Z�\�̋��z���̏ꍇ�͎��̂悤�ɂȂ�܂��B

�{�X����̑ݕ��c����360,000�ƂȂ邽�߁A�x�X����́i�@�@�@�j�̋��z�͎��̂悤�ɊȒP�ɋ��߂��܂��B360,000�{400�{3,000��363,400

���āA���B�����̐������I�������A���͌��Z�����ɓ���܂��B

���i�W�ȊO�̌��Z�����A���Ƃ��A�ݓ|���������͏ȗ����܂��B

�ł́A���i�W�ɂ��Ă̌��Z�����ɓ���܂��B

���i�̏����ɂ��ẮA�{�x�X��v�Ɍ��炸�A���i�̗���A�܂�A����ɁA�d���A���o�A�����ɂ̊W���c���ł�������̂ł��B

�����ŁA���i�̗�����l���܂��B

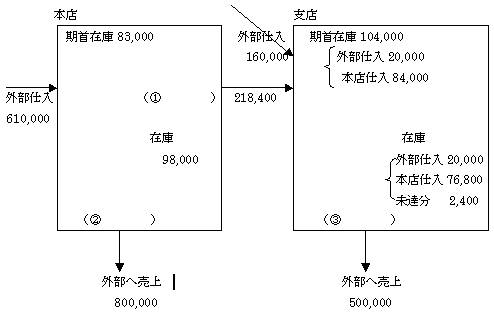

�s�{�X�̏��i�̗���̐����t

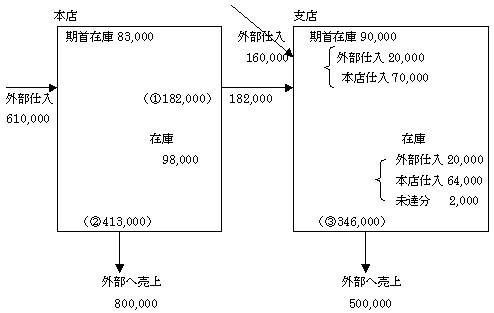

����̍�83,000�i�c�����Z�\�̌J�z���i�̋��z�j�A�����d����610,000�i�c�����Z�\�̎d���̋��z�j�A�����̍ɂ�98,000�i��蕶�j�ƂȂ��Ă��܂��B�x�X�ւ̔��オ218,400�ł�����A���̌�����218,400��1.2��182,000�ƂȂ�܂��@�B���������ĊO���ւ̔���ɑ��錴���́A83,000+610,000-182,000-98,000=413,000�Ɣ������܂��A�B

�s�x�X�̏��i�̗���̐����t

����̍ɂ́A�x�X�̒���̋��z��104,000�i�c�����Z�\�̌J�z���i�̋��z�j�ƂȂ��Ă��܂����A�c�����Z�\�ɌJ���������v��14,000���邽�߁A104,000�̒��ɓ������v��14,000�܂܂�Ă��邱�Ƃ��������܂��B�܂�A104,000�̓����̂悤�ɔ������܂��B

�{�X���d�����@14,000��0.2��70,000�i�����j�@�����70,000�~1.2��84,000

�O���d�����@104,000-84,000=20,000

�O���d����160,000�A�{�X����̎d�������B����������216,000�ł��B���̒i�K�ŁA�����̒���̍ɂ́A�O���d������20,000�A�{�X����̎d������76,800�ƂȂ��Ă��܂��B�����āA���B�̏��i2,400�����邱�Ƃ������������߁A���̏��i�����������ƍl���A�{�X���d���̏��������i���ꂪ���B�����̐����j���̖��B���i�́A���R�Ɋ����̍ɂɓ���܂��B

�����ŁA�O���ւ̔���ɑ��錴���B���v�Z���Ă݂܂��傤�B

���i104,000�{�����d���i160,000+218,400�j�\�������i�i20,000+76,800+2,400�j=383,200�ɂȂ�܂��B�B

�����Ă�������A�������v�����������i�̗����}�ŕ\���������Ƃɂ��܂��B���̐}�������A�ŏI�I�Ȃo�^�k�C�a�^�r�̋��z�ɂȂ�܂��B

�܂�A�{�x�X��v�̃|�C���g�́A�{�x�X�Ԃ̏��i����ɂ���܂��̂ŁA2�̐}��`�����ƂŁA�m���ɂǂ̂悤�Ȗ��ɂ��ł���̂ł��B

�ʏ�̖��W�̉���ɂ́A���i�ɂ��Ă̎d�L�ڂ���Ă��܂����A�{�x�X��v�̖�肪�A���Z�\�łȂ�����A�d��͕s�v�ɂȂ�܂��B

�����A���Z�\�̏o����l�����܂��̂ŁA�Q�l�܂łɎd������Ă����܂��B

�܂��A��105��̖{�x�X�̖��́A�x�X�̌J�z���i104,000�̒��ɁA�������v��14,000�܂܂�Ă��邱�Ƃ��A�c�����Z�\�̌J���������v����̑��݂Ŕ������܂��B

�{�X�̌��Z�����d��

(�ؕ�)�d���@ 83,000�@(�ݕ�)�J�z���i�@83,000

(�ؕ�)�J�z���i�@98,000�@(�ݕ�)�d�� �@98,000

�x�X�̌��Z�����d��

(�ؕ�)�d�� �@104,000�@(�ݕ�)�J�z���i�@104,000

(�ؕ�)�J�z���i�@99,200�@(�ݕ�)�d�� �@99,200

�{�X�x�X���Z��ɍs���A�������v�T���̎d��i�{�X�Ŏ��{�j

�@�@�@�@(�ؕ�)�J���������v�@ 14,000�@(�ݕ�)�J���������v�ߓ��@14,000

�@�@�@�@(�ؕ�)�J���������v�T���@13,200�@(�ݕ�)�J���������v 13,200

�C���[�~��L���i�u��TOP��