|

|

|

|

|

|

|

|

|

|

|

|

資本金、資本準備金、利益準備金を計上する意味 |

|

|

|

|

|

|

|

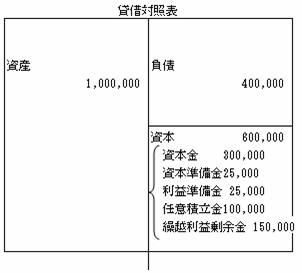

上の図では、資産−負債で、600,000円の財産があります。 |

|

この財産を表示しているのが資本です。 |

|

この内訳が、資本金、資本準備金、利益準備金、任意積立金そして繰越利益剰余金です。 |

|

会社法では、債権者保護のため、会社の財産を確保しなさいという規定があります。 |

|

そして、その確保すべき金額が資本を見ればわかります。 |

|

|

|

|

資本金、資本準備金そして利益準備金に見合う財産(300,000+25,000+25,000=350,000)は会社法上、 |

|

確保していないといけない財産ということになります。 |

|

また、100,000円は、会社の意思により、任意に処分される財産だということになります。 |

|

最後に、繰越利益剰余金150,000は次の株主総会で処分される可能性がある財産だということになります。 |

|

|

|

|

|

|

|

海生ゼミ簿記合格講座 |

TOPへ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|