間違った仕訳の修正ができますか?

間違った処理をした場合の修正について

①まず、間違った仕訳を考えます。

②次に正しい仕訳を考えます。

③最後に、間違った仕訳①を正しい仕訳②に修正するための仕訳をします。

この順番で修正仕訳を考えてあげましょう。

いきなり修正仕訳③を考えることは大変ですから、こういった順番が必要です。

少し、練習してみましょう。

<ケース1>

まず、この順番で考えましょう。

①間違った処理 (借方)A 1,000 (貸方)B 1,000

②正しい処理 (借方)C 1,000 (貸方)B 1,000

③修正仕訳 (借方)C 1,000 (貸方)A 1,000

つまり、①の仕訳を②にするための仕訳が修正仕訳③ですから、①+③=②となりますね。

①と②を見てみましょう。貸方はともにBですから修正は要りません。問題は借方です。CとすべきところをAとして処理したわけですから、Aを消す、すなわち貸方に書き、Cを借方に書けばいいことがわかります。これが修正仕訳です。

①間違った処理 (借方)A 1,000 (貸方)B 1,000

③修正仕訳 (借方)C 1,000 (貸方)A 1,000

↓

②正しい処理 (借方)C 1,000 (貸方)B 1,000

<ケース2>

まず、この順番で考えましょう。

①間違った処理 (借方)A 1,000 (貸方)B 1,000

②正しい処理 (借方)A 1,000 (貸方)D 1,000

③修正仕訳 (借方)B 1,000 (貸方)D 1,000

つまり、①の仕訳を②にするための仕訳が修正仕訳③ですから、①+③=②となりますね。

①と②を見てみましょう。借方はともにAですから修正は要りません。問題は貸方です。DとすべきところをBとして処理したわけですから、Bを消す、すなわち借方に書き、Dを貸方に書けばいいことがわかります。これが修正仕訳です。

①間違った処理 (借方)A 1,000 (貸方)B 1,000

③修正仕訳 (借方)B 1,000 (貸方)D 1,000

↓

②正しい処理 (借方)A 1,000 (貸方)D 1,000

<ケース3>

まず、この順番で考えましょう。

①間違った処理 (借方)A 1,000 (貸方)B 1,000

②正しい処理 (借方)B 1,000 (貸方)A 1,000

③修正仕訳 (借方)B 2,000 (貸方)A 2,000

このケースは、正しい仕訳の逆仕訳をしているケースです。

つまり、①の仕訳を②にするための仕訳が修正仕訳③ですから、①+③=②となりますね。

①と②を見てみましょう。借方も貸方も共に勘定科目が違っています。借方から考えて見ましょう。BとすべきところをAとしていますね。そして貸方もAとすべきところをBとして処理しています。まず借方のAを消してあげる必要があります。次に貸方のBを消してあげる必要があります。

その処理をして見ましょう。

(借方)B 1,000 (貸方)A 1,000

この仕訳は、①の仕訳を消しているに過ぎないのです。つまり、一度、間違った仕訳を消していることになります。そこから正しい仕訳をしなければ修正にはなりません。

(借方)B 1,000 (貸方)A 1,000

この2つが修正仕訳です。

①間違った処理 (借方)A 1,000 (貸方)B 1,000

③修正仕訳 (借方)B 2,000 (貸方)A 2,000

↓

②正しい処理 (借方)B 1,000 (貸方)A 1,000

具体例で練習して見ましょう!!

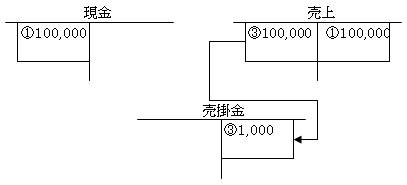

(1)売掛金100,000円を小切手で回収した際、貸方を売上として仕訳をしていた。(<ケース2>)

まず、この順番で考えましょう。

①間違った処理 (借方)現金 100,000 (貸方)売上 100,000

②正しい処理 (借方)現金 100,000 (貸方)売掛金100,000

③修正仕訳 (借方)売上 100,000 (貸方)売掛金100,000

つまり、①の仕訳を②にするための仕訳が修正仕訳③ですから、①+③=②となりますね。

①間違った処理 (借方)現金 100,000 (貸方)売上 100,000

③修正仕訳 (借方)売上 100,000 (貸方)売掛金100,000

↓

②正しい処理 (借方)現金 100,000 (貸方)売掛金100,000

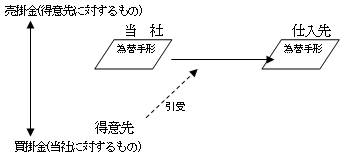

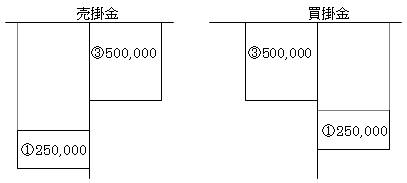

(2)仕入先に買掛金250,000円を支払うために、仕入先受取、得意先宛(引受済み)の為替手形を振り出した際、仕訳を逆にしていた。(<ケース3>)

手形取引は、誰が手形金額の受取人か、誰が手形金額の支払人かを見極めましょう。

特に為替手形は注意が必要です。

この事例の場合、手形の受取人は仕入先、手形の支払人は得意先です。

当社の正しい仕訳は、

(借方)買掛金 250,000 (貸方)売掛金 250,000

となります。

なぜ、正しい仕訳を先にお話したかといいますと、逆仕訳をしていたというこのケースにおいて、正しい仕訳がわからなければ逆仕訳がわからなくなるからです。

まず、この順番で考えましょう。

①間違った処理 (借方)売掛金 250,000 (貸方)買掛金 250,000

②正しい処理 (借方)買掛金 250,000 (貸方)売掛金 250,000

③修正仕訳 (借方)買掛金 500,000 (貸方)売掛金 500,000

つまり、①の仕訳を②にするための仕訳が修正仕訳③ですから、①+③=②となりますね。

①間違った処理 (借方)売掛金 250,000 (貸方)買掛金 250,000

③修正仕訳 (借方)買掛金 500,000 (貸方)売掛金 500,000

↓

②正しい処理 (借方)買掛金 250,000 (貸方)売掛金 250,000

海生ゼミ簿記合格講座TOPへ