�Ѝ̔������Ҏ���ɂ���

���s�����Ѝ��s��Ŕ������ꍇ�̏����ł����A���Ȃ�����Ƃ̍����S���҂ƂȂ��čl���Č��܂��傤�B

���Ƃ��A1��100�~�̎Ѝ�1��97�~��10,000�����s���A���Ҋ��Ԃ�5�N�Ƃ��܂��傤�B

�܂�A�ЍƂ�����Ђ̎؋������Ȃ��͂����킯�ł����A�Ѝs�A�܂�A�؋��������Ƃ��̓������z��1��97�~��10,000���A970,000�~�ł���A5�N���1��100�~��10,000�������ҁA�܂�A�ԍς��邱�ƂɂȂ�܂��B

1��97�~�Ŕ����������Ƃ́A���ɂ��Ȃ��̉�Ђ̎Ѝ̎�����97�~���㏸����Ώ،���Ђ�ʂ��Ĕ��p���邱�Ƃ��\�z�ł��܂��B

�Ƃ������Ƃ́A���Ȃ����A�s�ꂩ��A���Ђ̎Ѝ��w������A�܂�؋��𑁂߂ɕԍς��邱�Ƃ��ł��܂��B

�Ѝs�����Ƃ��́A��Ђ̎������s�����Ă����̂ł����A���Ƃ���3�N��ɁA�Ɛт����A�����I�ɗ]�T���o�Ă����Ƃ��A�����S���̂��Ȃ��͎��̂悤�ɍl���܂��B

�S�z10,000����ԍς���]�T�͂Ȃ����A������5,000���͕ԍςł���B��������A�����i�Ѝ����j���K�v���Ȃ��Ȃ�B

�������A�ǂ����s�ꂩ�玩�Ђ����s�����Ѝ��w������Ȃ���L���ȏ����A�܂������������邱�Ƃ��K�v�ł���B

�����́u������������v�Ƃ������t�ɒ��ڂ��Ă��������B���Ƃ��A���A�s��̎�����1��98.5�~�ł���A���̋��z�Ŕ����A�������������ƂɂȂ邩�ł��B

����͉��ɑ���1��98.5�~���������������ł��B

�����ō����S���҂̂��Ȃ��́A���̎Ѝɂ��čl���܂��B

�܂��A�ŏ��ɔ��s�����Ƃ��́A�z��100�~�i���Ҏ��ɕԍς�����z�j�ɑ���97�~�ł������s�ł��Ȃ������̂́A���Ђ̎Ѝ̉��l��97�~�ł���������ɑ��Ȃ�Ȃ��B

�����āA5�N��̏��Ҏ��ɂ́A�z�ʂ�100�~�ŕԍς���̂́A97�~�̉��l���A�v�Z��A100�~�ɂȂ邩��ł���B

�����ŁA���̌v�Z��̉��l���Z�肷��K�v������ƍ����S���̂��Ȃ��͍l���܂��B

���́A����100�~��95�~�Ƃ̍��z���A�u�Ѝ��s�����v�ł��B�����āA�Ѝ̌v�Z��̉��l�́A�z�ʂ���Ѝ��s�����c�����T���������z�ɂȂ�܂��B

�ł�����A�ŏ��̉��l�́A100�~�|3�~��97�~�ƂȂ�A���Ҏ��̉��l�́A100�~�|0�~�i���Ҏ��ɂ͎Ѝ��s�����̎c�̓[���ɂȂ�j��100�~�ɂȂ�܂��B

�����ŁA���A5,000�����s�ꂩ�甃�����ď��҂���ꍇ�A���̂Ƃ��̌v�Z��̉��l���Z�肵�āA���̋��z�Ǝs��̎����Ƃ��r���Ĉ����A�������f���邱�ƂɂȂ�܂��B

3�N��̌v�Z��̉��l�A���Ȃ킿�A�z�ʂ���Ѝ��s�����c�����T���������z�͂�����ɂȂ�ł��傤���B

�Ѝ��s�����́A���Ҋ��ԓ��Ō����ŏ��p����܂��B

�������ғ����A�Ѝ��s������36�����i�܂�3�N�j�o�߂��Ă���Ƃ����ꍇ��5,000���̎Ѝ��s�����̎c�����v�Z���Ă݂܂��傤�B

1��������3�~���Ѝ��s�����ł�����A5,000���ł���A15,000�~���Ѝ��s�����̍ŏ��̋��z�ɂȂ�܂��B15,000�~��5�N�ԁA�܂�60�����Ԃŏ��p����܂��̂�1����������̏��p���z��15,000�~��60������250�ƂȂ�܂��B

�����āA36�����o�ߌ�̎Ѝ��s�����̎c���͎��̂悤�Ɍv�Z�ł��܂��B

�c��24�����ł��邩��A250�~�~24��6,000�~�ƌv�Z���邱�Ƃ��ł��܂��B

�܂��A36�����ԏ��p���������߁A�����p�z��250�~�~36��9,000�~�ƂȂ�A�ŏ��̎Ѝ��s����15,000-9,000��6,000�ƌv�Z���邱�Ƃ��ł��܂��B

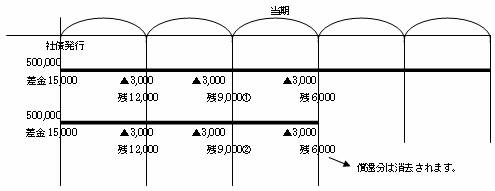

�������������e�������ł���ΎЍ̖��͎��̂悤�Ȑ}���������Ƃłǂ̂悤�Ȗ����ȒP�ɉ������Ƃ��ł��܂��B

�}�������ꍇ�̃|�C���g�͎��̂Ƃ���ł��B

�@���Z���Ɨ������@���Z���Ɨ��������قȂ�ꍇ�ɂ́A�����Ѝ������������܂��B

�A���s��

�B�������҂̗L��

�@�������҂�����ꍇ�́A�������ҕ��Ƃ���ȊO����ʂ��Đ}�ɕ`���܂��B

��قǂ̎����}�ŕ\���Ă݂܂��B

���̐}���̎����z�肵�Ă݂܂��傤�B

���҂͂�������X�^�[�g���܂��B

���ҕ��Ƃ���ȊO�ɕ����邱�Ƃ���ł��B

���̐}�����āA�������ґO�̎Ѝy�юЍ��s�����̋��z�������ɂ킩��悤�ɂȂ��Ă����K�v������܂��B

�Ѝ̋��z��500,000�~�A�����ĎЍ��s�����̋��z�́A18,000�~�ƂȂ�܂��B�܂�A�@�ƇA�̍��v�ł��B�Ȃ��Ȃ�A�����̏��p�͎��{���Ă��܂��A�������҂̏������s���Ă��Ȃ�����ł��B

500,000�~������98.5�~�Ŕ������҂�����ǂ��Ȃ�ł��傤���B�������Ҏ��̌v�Z��̉��l�́A500,000�~�|6,000�~��494,000�~�ƂȂ�܂��B���̋��z��5,000���Ŋ���܂��Ɓ�98.8�~�ƂȂ�܂��B�܂�A��98.8�~�̎Ѝ���98.5�~�Ŕ����킯�ł�����A1��������0.3�~�������������ƂɂȂ�܂��B�܂�A���҉v���A1��0.3�~�~5,000��1��1,500�~�ƂȂ�܂��B

������d��ŕ\����������킯�ł��B

(�ؕ�)�@�Ѝ@500,000�@�@(�ݕ�) �@�Ѝ��s�����@6,000

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �����a���@�@492,500�i���j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �Ѝ��҉v�@�@1,500

�i���j1��98.5�~�~5,000����492,500�~

�@�@�@500,000�~�~0.985��492,500

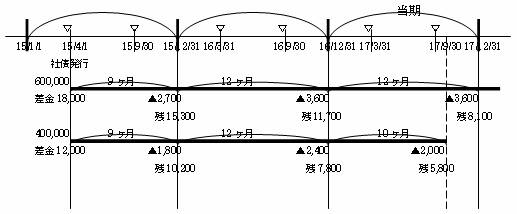

���̐}���̎����z�肵�Ă݂܂��傤�B

�����������ŕ\���܂��B

�Ѝ��s���z1,000,000�~�B���s���z1��97�~�B���Ҋ���5�N�B�����N1.2���B

�����͕���17�N1��1������12��31���B

������10��31���ɁA400,000�~�̎Ѝ�1��98�~�ōw���B���������ς݁B��������10/1����10/31�̗���400�~���x�����Ă��邪���������B

��L�̎������玟�̐}���`���邩����ł��B���̐}�ɂ��ׂĂ̏��������L���A�ǂ̂悤�Ȗ��ł��Ώ��ł��܂��B

��������A���Z�����O�̋��z���Z�肵�Ă݂܂��傤�B

�Ѝ@�@1,000,000�~�@�Ѝ̏��҂̍ہA�������ŏ������Ă���̂ŁA�Ѝ̋��z�͔��s���̋��z�̂܂܂̂͂��ł��B

�������@�@392,400�~�@�@400,000�~�~0.98�܂���1��98�~�~4,000���Ɨ���400�~�̍��v

�Ѝ��s�����@19,500�~�@

�Ѝ��s�����̐����O�̋��z�́A�������҂̏����������̏��p���I����Ă��Ȃ��̂ŁA����̎c�ɂȂ�܂��B

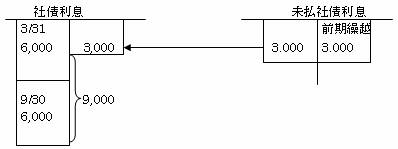

�Ѝ����@9,000�~�@�@�����́A17/9/30�܂Ŏx�����Ă���͂��ł�����A9���������v�コ��Ă���͂��ł��B1,000,000�~�~1.2���~9/12

�@�@�@�@�@�@�@�@�@�@�@����́A17/3/31�ɔ��N���̗���6,000�~���x�����A17/9/30�ɔ��N���̗���6,000�~���x�����Ă��܂����A������ɑO�����ɂ����Čv�サ�������Ѝ����i16/10/1����16/12/31���̗����@1,000,000�~�~1.2���~3/12��3,000�~�j�ɂ��čĐU�֎d������Ă���͂��ł�����A���Z�����O�̎Ѝ����̋��z��9,000�~�ɂȂ�܂��B

�}��`���Ύ��̏����͊ȒP�ł��B

�����A�Ѝ��s�����̓����̎c���̌��͂��Ă����܂��傤�B

�����̎c����8,100�~�ł����A���ғ��܂ł���27��������܂�����A18,000�~�~27/60��8,100�~�Ō��Z���Ă����K�v������܂��B

���Ȃ݂ɁA����̎Ѝ��s�����̎c���́A���ғ��܂�39��������܂�����A18,000�~�~39/60��12,000�~�~39/60�̍��v�ƂȂ��Ă���������ƂɂȂ�܂��B

�������҂̏���

400,000�~�̎ЍA�܂�1��100�~�̎Ѝ�4,000����17/10/31��1��98�~�Ŕ������҂��Ă��܂����A���̂Ƃ��̌v�Z��̉��l�́A400,000�~�|5,800�~��394,200�~�ƂȂ��Ă��܂��B�܂�A1��������98.55�~�Ƃ������Ƃł��B�i394,200�~��4,000���j

�ł�����A98.55�~�̎Ѝ�98�~�ōw���������ƂɂȂ�A1��������0.55�~�������܂����̂ŎЍ��҉v�Ƃ���2,200�~���v�コ��܂��B

(�ؕ�)�@�Ѝ@�@400,000�@�@(�ݕ�)�@�������@�@�@�@392,400

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Ѝ��҉v�@�@�@2,200

�@�@�@�@�Ѝ����@400�@�@�@�@�@�@�Ѝ��s�����@�@5,800

�@�@�@�@

���Ȃ݂ɔ������Ҏ���10/1����10/31��1�������̗����i400,000�~�~1.2���~1�^12��400�~�j�́A�L���،��Ƃ��ĎЍ��w������ꍇ�̒[�������Ɠ������e�ł��B

�@�Ѝ��s������5,800�~��400,000�~�̎ЍɊւ���Ѝ��s�����c���ł�����A400,000�~���̎Ѝ����҂����A����Ɋւ���Ѝ��s�����c���͏�������܂��B

�Ѝ��s�����̏��p

(�ؕ�)�@�Ѝ��s�������p�@5,600�@�@�@(�ݕ�)�@�Ѝ��s�����@5,600

�����Ō����Ă����܂��傤�B

���Z�����O�c�����Z�\�̎Ѝ��s�����̋��z��19,500�~�ł��B���̋��z����A���ҕ���5,800�~�Ə��p����5,600�~�������܂��ƁA8,100�~�ɂȂ�A600,000�~���̎Ѝ��s�����̎c���ɐ}�����܂��ƈ�v���Ă��܂��B

�����Ѝ����̏���

�����Ѝ����́A600,000�~�ɑ��闘����10/1����12/31��3�������ɂȂ�܂��B

600,000�~�~1.2���~3/12��1,800�~�B

(�ؕ�)�@�Ѝ����@1,800�@�@�@(�ݕ�)�@�����Ѝ����@1,800

�����ł������Ă����܂��傤�B

�}����A1�N�Ԃ̗������v�Z���Ă݂܂��傤�B

600,000�~��1�N���@�@600,000�~�~1.2����7,200�~

400,000�~��10�������@400,000�~�~1.2���~10/12��4,000�~�B���v11,200�~�ƂȂ�܂��B

���Z�����O�̎Ѝ���9,000�~�{400�~�{1,800�~��11,200�~

�C���[�~��L���i�u��TOP��